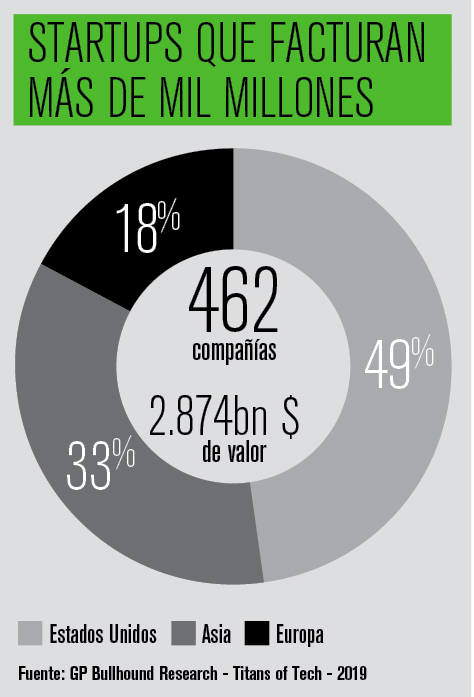

La noticia saltaba en junio. En contra de lo que cree la mayoría, un informe del banco de inversión GP Bullhound destacaba que las startups europeas estaban creciendo por encima de las norteamericanas. ¿Está cambiando el paradigma? Una conversación con algunos expertos en la materia desvela que en parte sí y en parte no. “Los datos son prometedores, pero es necesario matizar”, señala Amparo de San José, responsable de la red de business angels de la escuela de negocios IESE. “La comparación no es en términos absolutos. Venimos de muy atrás y nos estamos recuperando. Está creciendo el número de unicornios -empresas con una valoración superior a los 1.000 millones de dólares- y el capital que consiguen captar: se ha multiplicado por nueve desde 2014. Estamos cogiendo velocidad y nos estamos acercando, pero Europa aún está muy por detrás de EEUU y China en número de unicornios. Un estudio reciente enumeraba más de trescientos unicornios en el mundo, y un 15% eran europeos”, añade.

“En los últimos cinco años ha habido un despegue astronómico”, sostiene Miguel Kindelán, responsable de GP Bullhound en España y Portugal. Aunque Londres, París y Berlín siguen siendo los principales focos en Europa, España es el país que más está creciendo: “Hace cinco años entraban 300 millones de euros anuales en rondas de inversión; 2018 se cerró con 1.200 millones”, explica Kindelán.

La mayoría de los fondos que invierten no son europeos: son americanos y chinos. En nuestro continente “no hay tantos fondos de tamaño como en otros sitios”, sostiene de San José. Aun así, hay cosas que están cambiando: “En Europa faltaban rondas de financiación grandes, por encima de los cien millones de euros. Solo las había en Estados Unidos. Ahora las hay también aquí. Se están incorporando fondos como Apax, muchos industriales; otros estratégicos, que buscan entender las tendencias y la tecnología; también asiáticos como Softbank, y hedge fund. El mayor acceso al capital ha sido el principal motivo para que el ecosistema europeo ya esté creciendo más rápido que el americano”, explica Kindelán.

El sector público también está desempeñando una buena labor: “El Fondo Europeo de Inversiones es uno de los mayores fondos institucionales. La Comisión Europea también tiene programas en los que no introduce dinero en el mercado, pero impulsa iniciativas políticas que puedan generar esos fondos. Ahí se está trabajando bien”, afirma Amparo de San José. “El sector público ha de llevar al sector privado donde no está. El European Innovation Council Pilot tiene la intención de invertir una cantidad importante de dinero en startups de riesgo. Instituciones como esta potencian el mercado, crean ecosistemas, los conectan por países… Eso es positivo, aunque el efecto no es inmediato”, explica la experta del IESE.

Las ideas estaban, pero faltaba el dinero. Antes había muchas compañías europeas con potencial que no tenían más remedio que irse a Estados Unidos para conseguir una ronda de financiación que les ayudara a seguir creciendo.

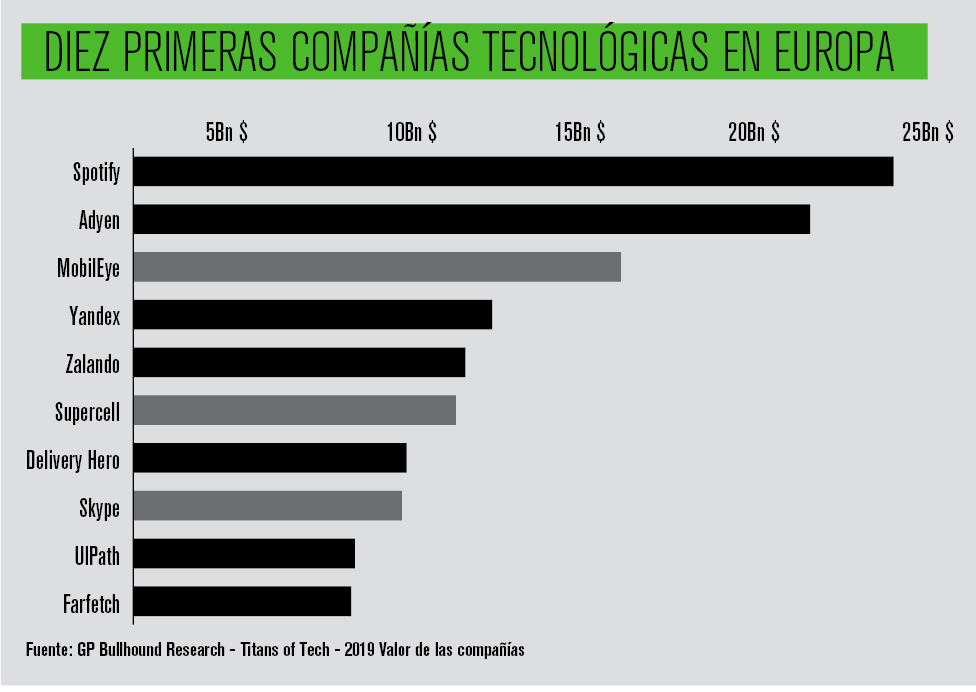

A ello había que unir las dificultades clásicas del mercado europeo: “El número de adquisiciones que necesitas en Europa para construir un decacornio -empresas que valen 10.000 millones de dólares-, con veintiocho mercados distintos, es mucho mayor que en Estados Unidos, que tiene un mercado único más grande”, señala Kindelán. La escalabilidad es fundamental para que el negocio sea atractivo para los inversores. Es fácil de conseguir en China y en Estados Unidos, y las startups europeas lo están aprendiendo. Spotify, por ejemplo, tiene vocación global: exportar su producto o servicio a nivel mundial.

El nivel de ambición de las compañías tecnológicas americanas ha sido tradicionalmente más amplio, pero el de las europeas está mejorando. “En los últimos años ha crecido. Antes querían hacer algo y venderlo. Ahora quieren crecer y hacer algo grande”, insiste Kindelán.

Para facilitarlo, al mercado europeo le quedan algunas tareas importantes por cumplir. Una de ellas es unificar la fiscalidad. Hay mercados que están mejor que otros. “El número de unicornios en Reino Unido es mucho mayor que en otros países de Europa. Su entendimiento de las startups y el apoyo público-privado hace que su ecosistema sea más fácil y activo. Es el lugar donde se concentran más fintechs (empresas tecnológicas relacionadas con el sector financiero) con muchísima diferencia. Hay mucho capital y el entorno regulativo les permite crecer rápidamente y no encontrarse con dificultad tras dificultad”, añade Amparo de San José.

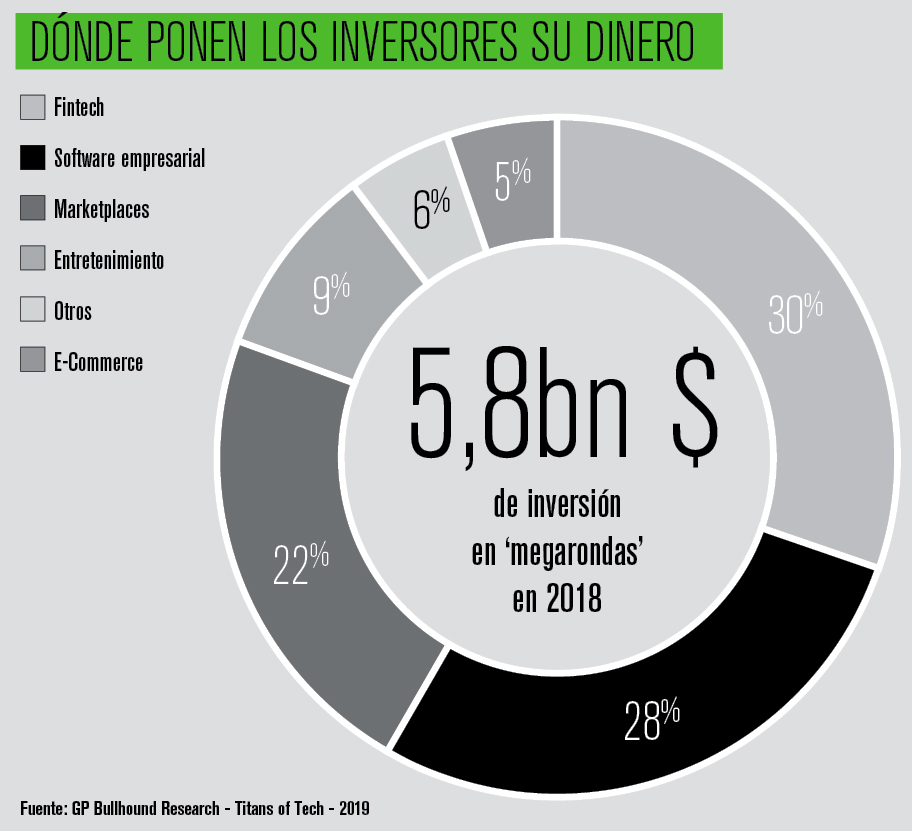

Otra vía para crecer es apostar por los sectores con mejores perspectivas. Para Kindelán, el mejor situado es el que tiene que ver con el software para empresas. Las fintech serían la segunda tendencia más clara para la inversión, por su alta escalabilidad. Comercio electrónico sería la tercera y ciberseguridad, en opinión de Kindelán, la cuarta. Todo lo relacionado con los datos (big data, business intelligence) será también muy relevante, en opinión de este experto.

Si miramos a España, una referencia son los sectores en los que la red de inversores del IESE ha invertido en los doce últimos meses. Los más destacados son, por este orden, salud (biotecnología y farmacia), ocio y turismo (tecnología, plataformas de inteligencia artificial aplicadas a estos campos), medios y publicidad (inteligencia artificial aplicada al marketing, a las necesidades de los clientes) y logística, transporte y movilidad. “España tiene una gran potencia logística ligada al comercio electrónico, al movimiento de artículos entre Europa y Asia, la proximidad con Latinoamérica y África… Hay mucho conocimiento acumulado y una gran demanda de profesionales”, afirma Amparo de San José. “También hay que trabajar más en nichos. Hay tecnologías que vuelven a ser disruptivas en sectores que ya se han transformado”, añade.

Lo que está claro es que el ecosistema inversor se ha sofisticado mucho. Atrás quedan los tiempos de Terra, que parecía muy prometedora y se convirtió en un fiasco. “Me recuerda un poco a lo que ocurre ahora con Bitcoin”, sostiene Kindelán. “La inversión en este sector se ha sofisticado mucho, y la percepción de estos negocios, también. Muchos de ellos no tienen flujos de caja positivos y poca visibilidad acerca de cuándo pueden conseguirlos. Los inversores apuestan fuerte por ellos. Pierden mucho a corto plazo, pero confían en la escalabilidad, en el crecimiento de esos negocios. Es lo que pasa con empresas como Uber, Cabify o Glovo. Crecer a ese ritmo no se consigue gratis”, añade.

Amparo de San José afirma que “no hay problemas de financiación actualmente en el mercado. Cada vez hay más fondos levantando capital, y que reciben apoyo de fondos de fondos, como el ICO y el FEI, hay más family offices invirtiendo…”. Además, piensa que el aumento de masa crítica ha traído mejores emprendedores y equipos, fondos más profesionalizados con ganas de generar un crecimiento rápido, y que contratan talento muy bien formado y especializado… “También hay más ambición. Se ha perdido el miedo”. Los business angels europeos son más partidarios de destinar su dinero a proyectos con menor riesgo, pero el European Innovation Council Pilot está impulsando un cambio para potenciarlo, algo que ya es bastante en Europa, estima de San José.

Además de asesorar, que es la mayoría de su negocio, GP Bullhound invierte en algunas empresas tecnológicas europeas. Una de las últimas en las que ha entrado ha sido Glovo. “Tiene una escalabilidad muy fuerte, con unas métricas que mejoran en Latinoamérica respecto a Europa; un crecimiento también fuerte y una percepción del negocio en el entorno positiva que hace que la tengamos en el triángulo superior de las startups con mejores perspectivas en Europa”, señala Kindelán. Es una señal evidente de que las startups europeas y españolas van aprendiendo y mejorando cada vez más rápido. Ahora solo falta que este fenómeno se consolide y siga yendo a más.

Reportaje publicado en el número de septiembre de 2019 de la Revista Capital.